주식투자 할때 무엇보다 중요한것은 자신만의 스타일의 투자 방식을 만드는 것이다.

공부 잘하는 친구들이 자신만의 공부 비법을 만들듯이 주식투자도 본인의 환경과 라이프 스타일 그리고 자신의 성격과 인내심 등으로 좌지우지 될 수 있는 변수들을 본인이 컨트롤 해야만 한다.

주식 투자에 있어서 가장 화려한 불꽃은 자신만의 투자 스타일을 만들어 내는 것이다.

매번 감으로 투자하는 것보다는 자신만의 스타일을 찾아가는 과정을 통해

개별 종목 또는 섹터 그룹 투자 할때 수익날 확률과 수익률이 높은것은 어쩌면 당연하다.

그리고, 무엇보다 중요한것은 객관적인 지표들을 통해 멘탈 관리도 되고, 감정적으로 의사결정 하면서 실수를 범하는 확률을 줄여준다.

주식 투자에 있어서 가장 화려한 불꽃은 자신만의 투자 스타일을 만들어 내는 것이다.

매번 감으로 투자하는 것보다는 자신만의 스타일을 찾아가는 과정을 통해

개별 종목 또는 섹터 그룹 투자 할때 수익날 확률과 수익률이 높은것은 어쩌면 당연하다.

그리고, 무엇보다 중요한것은 객관적인 지표들을 통해 멘탈 관리도 되고, 감정적으로 의사결정 하면서 실수를 범하는 확률을 줄여준다.

** 나만의 주식투자 포트폴리오 만들기

(1) 종목 선정 (Selection)

(2) 종목 배분 (Allocation)

(3) 투자 시점 (Market Timing)

Q1. 몇개의 주식을 투자하는게 적당할까?

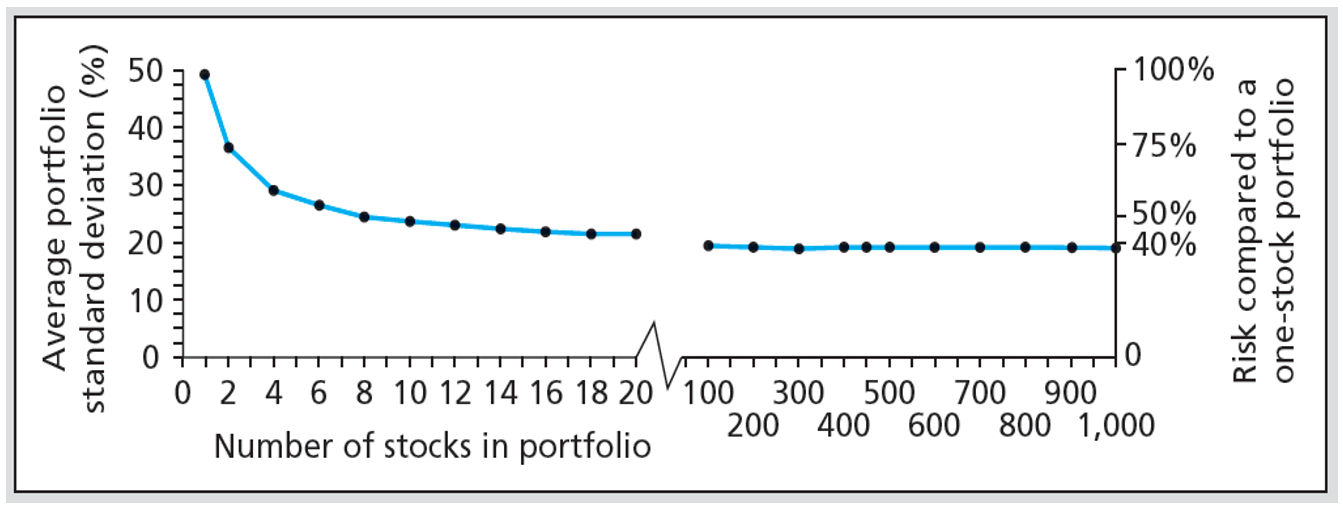

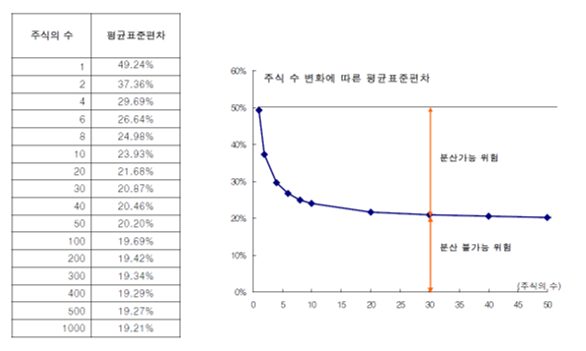

포트폴리오 구성 종목 선정함에 있어서, 주식수를 무한정 증가 시키면 위험률을 감소 한다는 이론적 근거 논문들이 나왔지만

실제로 위험률 감소 효과는 5~20 개 정도 수준이 적당하고, 그 이상의 갯수는 위험률을 감소 시키기에는 그 효과가 미비하다.

이밖에도, 다른 이론적 근거 되는 논문들이 나왔는데 관련 자료는 아래 그림에 참고자료로 추가했다.

미국 뉴욕증권거래소에 상장된 주식들의 월별 수익률 자룔를 이용하여 같은 투자비율로 포트폴리오를 구성하였을 때, 구성주식의 수에 따라 포트폴리오들의 위험이 평균적으로 얼마인가를 본 것이다.

그림앞에 표에서는 표준편차가 49.24%인 주식을 점차 분할하여 투자할 경우 약 20개 정도까지는 위험이 의미있게 감소하지만 그이후에는 주식 수를 아무리 늘려도 위험 감소수준이 미미한 것을 볼 수 있다. 이는 포트폴리오를 구성 할때 기대수익률과 표준편차, 자산 간 상관관계를 고려하여 적절한 수의 분산으로 가장 최적의 포트폴리오를 구성할 수 있도록 조율하는 것이 필요하다는 연구결과인다.(자료 출처: M. Statman, How Many Stocks Make a Diverified Portfolio?" Journal of Financial and Quantitative Analysis 22 (Septemer 1987)

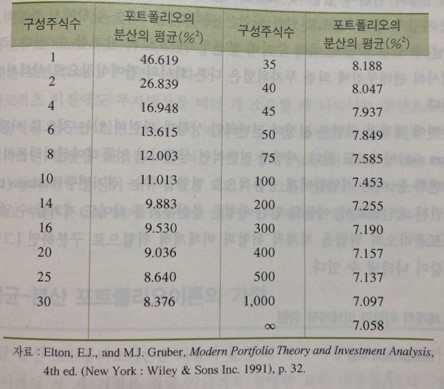

다음에 표를 보면 포트폴리오의 분산효과를 쉽게 알수 있다. 구성주식수를 한개에서 두개로 증가시키면 위험은 평균적으로 거의 반으로 줄어들며, 구성주식수가 많아질수록 위험은 줄어든다. 30종목으로 포트폴리오를 구성하면 약 82%(=(46.619-8.376)/46..619)의 위험감소효과를 가져온다. 그러나 n을 무한대로 증가시켜도 줄어들지 않는 부분이 있다. 즉 아무리 효율적으로 분산투자하여도 위험을 평균 공분산 이하로는 감소시킬수 없다.

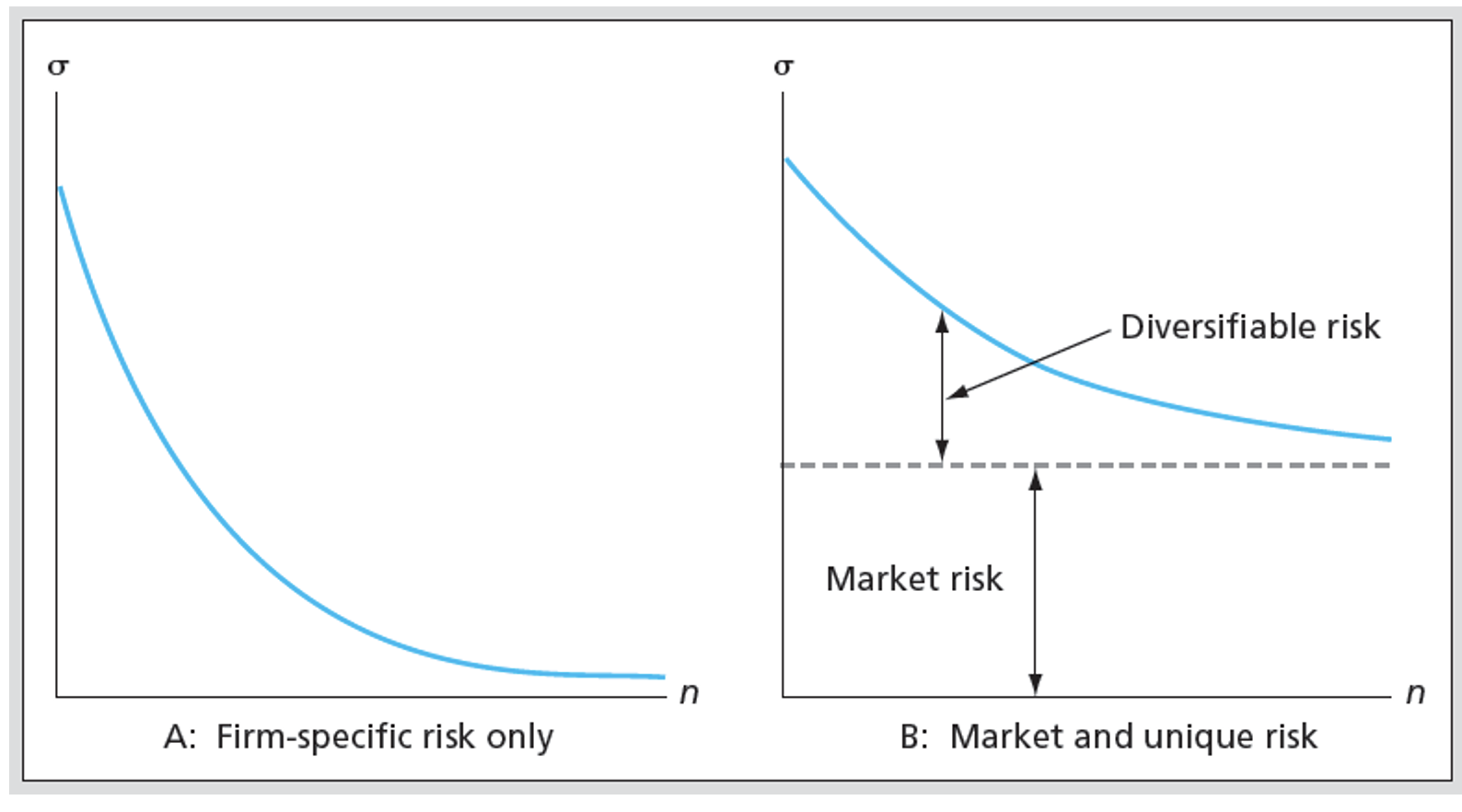

이와 같이 포트폴리오의 위험 중에서 분산투자로써 제거할 수 있는 위험을 분산가능한 위험(diversifiable risk) 또는 비체계적 위험(unsystematic risk)이라 하며, 분산투자로써 감소 시킬 수 없는위험을 분산불가능한 위험(non-diversifiable risk) 또는 체계적 위험(systematic risk)이라 한다.

비체계적 위험은 조업원의 파업, 법적문제, 판매의 부진 등 개별 기업의 특수한 상황과 관련이 있는 것으로서 기업고유위험(firm-specific risk)이라고도 한ㄷ. 기업의 특수사정으로 인한 위험은 예측하기 어려운 상황에서 돌발적으로 일어날 수 ㅣ있는 것들로 여러 주식에 분산투자함으로써 제거할 수 있다. 즉, 어느 회사의 판매부진에 의한 투자위험은 다른 회사의 판매성장으로 상쇄시킬 수가 있다.

반면에 체계적 위험은 시장의 전반적인 상황과 관련이 있는 것으로 시장위험(market risk)이라고도 한다. 시장의 전반적인 상황이란 인플레이션이라든지 이자율의 변화 등 여러 기업들에게 공통적으로 영햐을 주는 경기변동(business cycle)과 관련된 요인들로서, 이들로 인한 위험은 분산투자를 하여도 제거할 수 없다.

이와 같이 기대 수익률 및 위험의 계량화와 수익률 간의 상관관계를 고려한 분산투자의 효과등은 1952년에 마코위츠(Markowits)가 제시한 평균-분산 포트폴리오이론에서 비롯된 것이며, 이는 제임스 토빈(James Tobin)이 발전시켰다. 이는 투자론의 발전을 가져온 자본자산가격결정모형(Capital Asset Pricing Model: CAPM)등의 급속한 연구 발전이 이루어지는 계기가 되었다.

Q2. 단기 또는 장기 투자시에 가장 높은 수익을 안겨주는 것은?

(1) 소규모 주식

(2) S&P 500

(3) 전 세계 포트폴리오

(4) 회사채

(5) 미국 단기국채

Q3. 단기 또는 장기 투자시에 가장 낮은 수익을 안겨주는 것은?

(1) 소규모 주식

(2) S&P 500

(3) 전 세계 포트폴리오

(4) 회사채

(5) 미국 단기국채

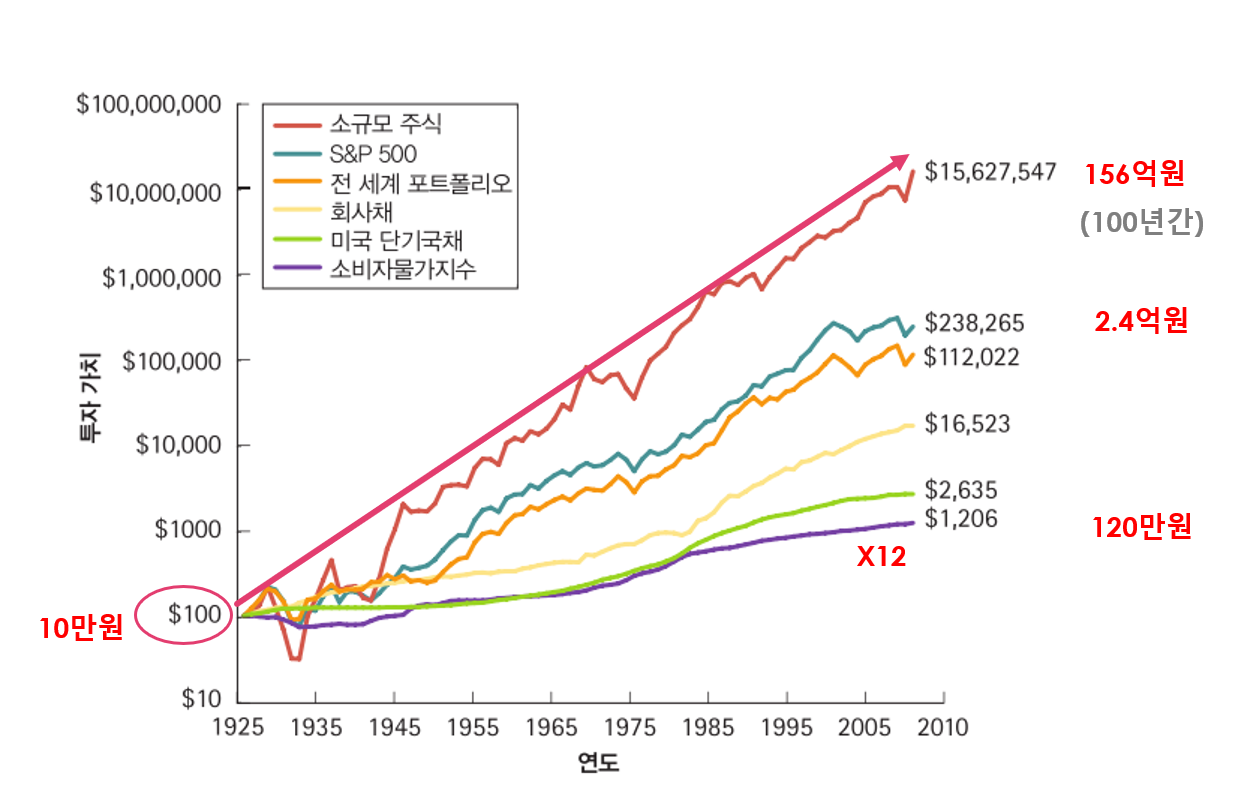

1925년에 투자되었던 $100 (대략 10만원) 주식은 2010년 무렵 거의 100년 후에는

소규모 주식은 $15,627,547(대략 156억) 가치로 상승

S&P 500 대형 우량주 주식은 $238,265 가치로 상승

전세계 포트폴리오는 $112,022 가치로 상승

회사채는 $16,523 가치로 상승

미국 단기 국채는 $2,635 가치로 상승

소비자 물가지수는 $1,206 가치로서 은행 금리 이자율로 통장에 적금한것과 유사한 가치 상승을 보여준다.

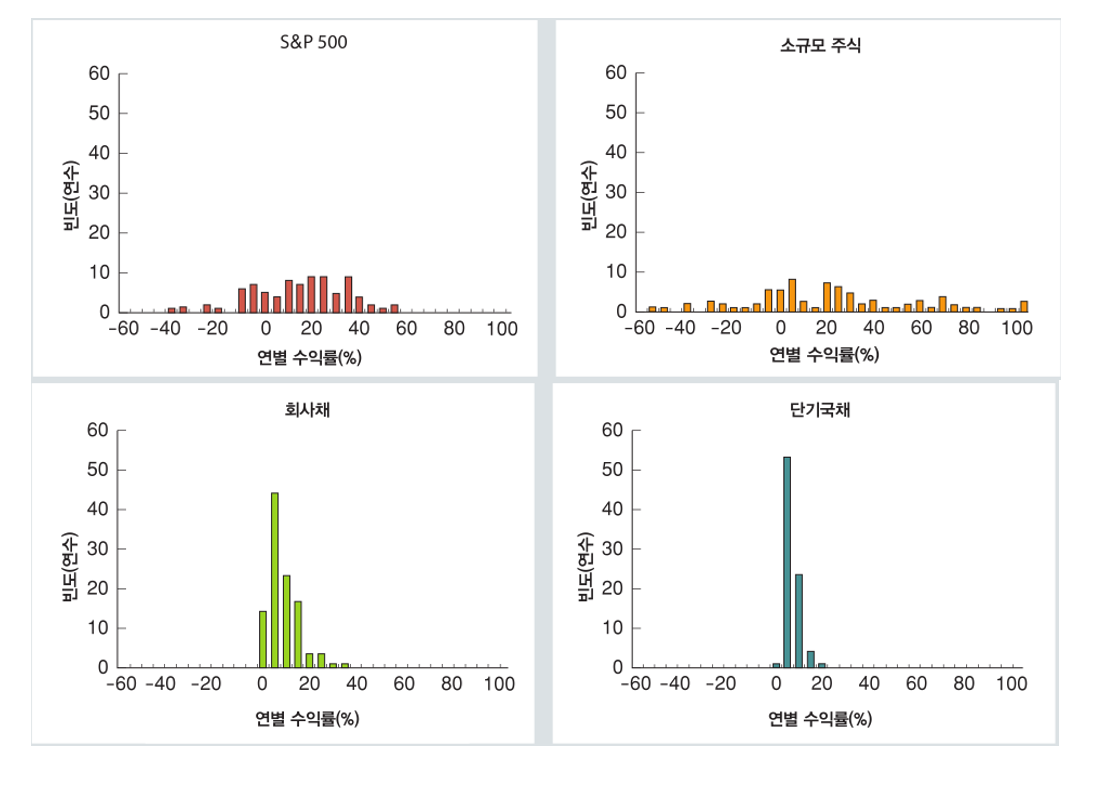

Q4. 주식 투자에 있어서 연별 수익률은 얼마정도 일까?

대부분의 미국의 대규모와 소규모 주식은 연간 주식 수익률 분포가 비슷하지만, 대규모 주식에서는 -10~40% 대에 몰려있고, 소규모 주식은 연별 수익률이 낮은 빈도수로 골고루 분산되어 있다.

회사채와 단기국채에 있어서는 0~20%이내로 5~10% 대에서 급등한 빈도수를 보이를 보이고 있다.

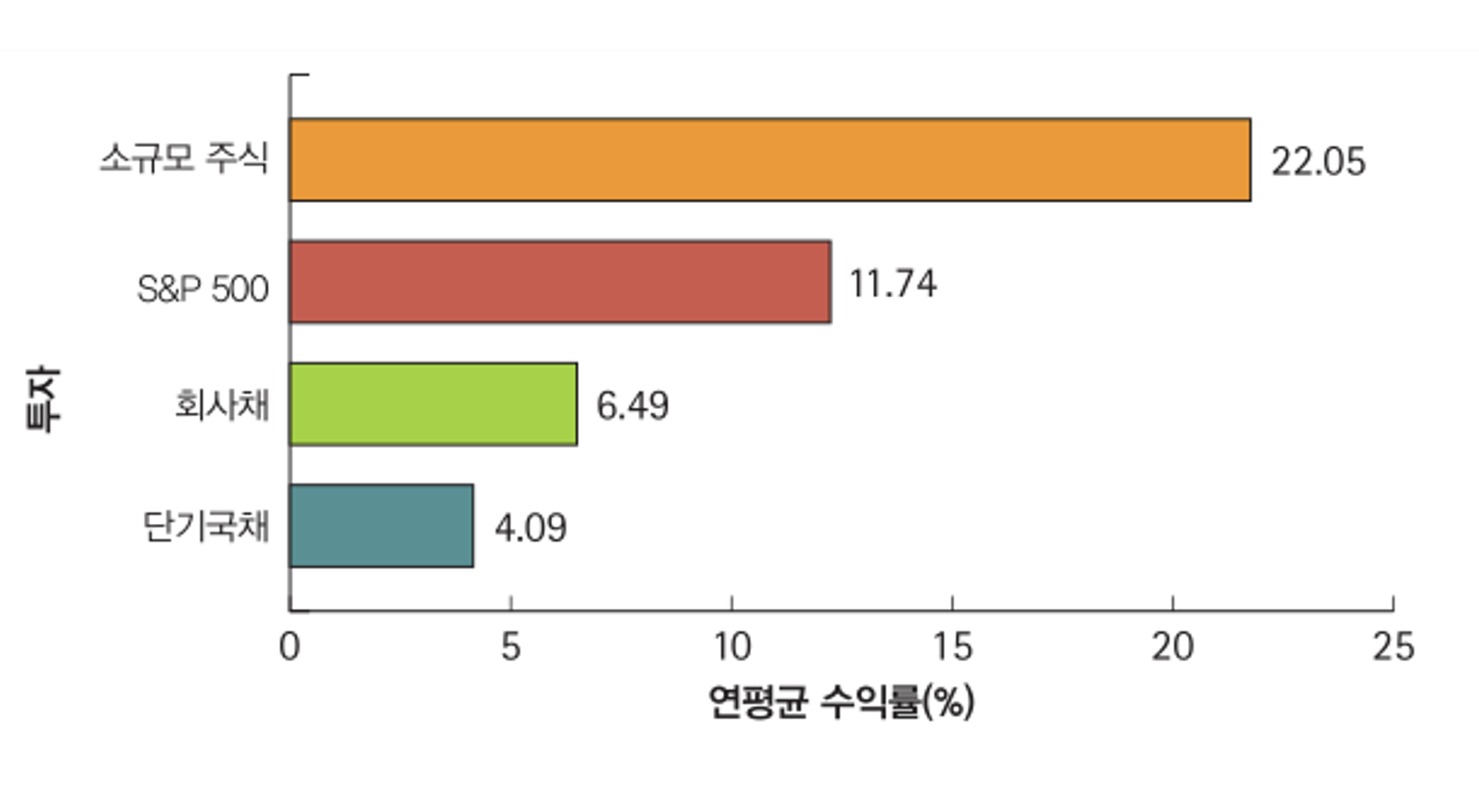

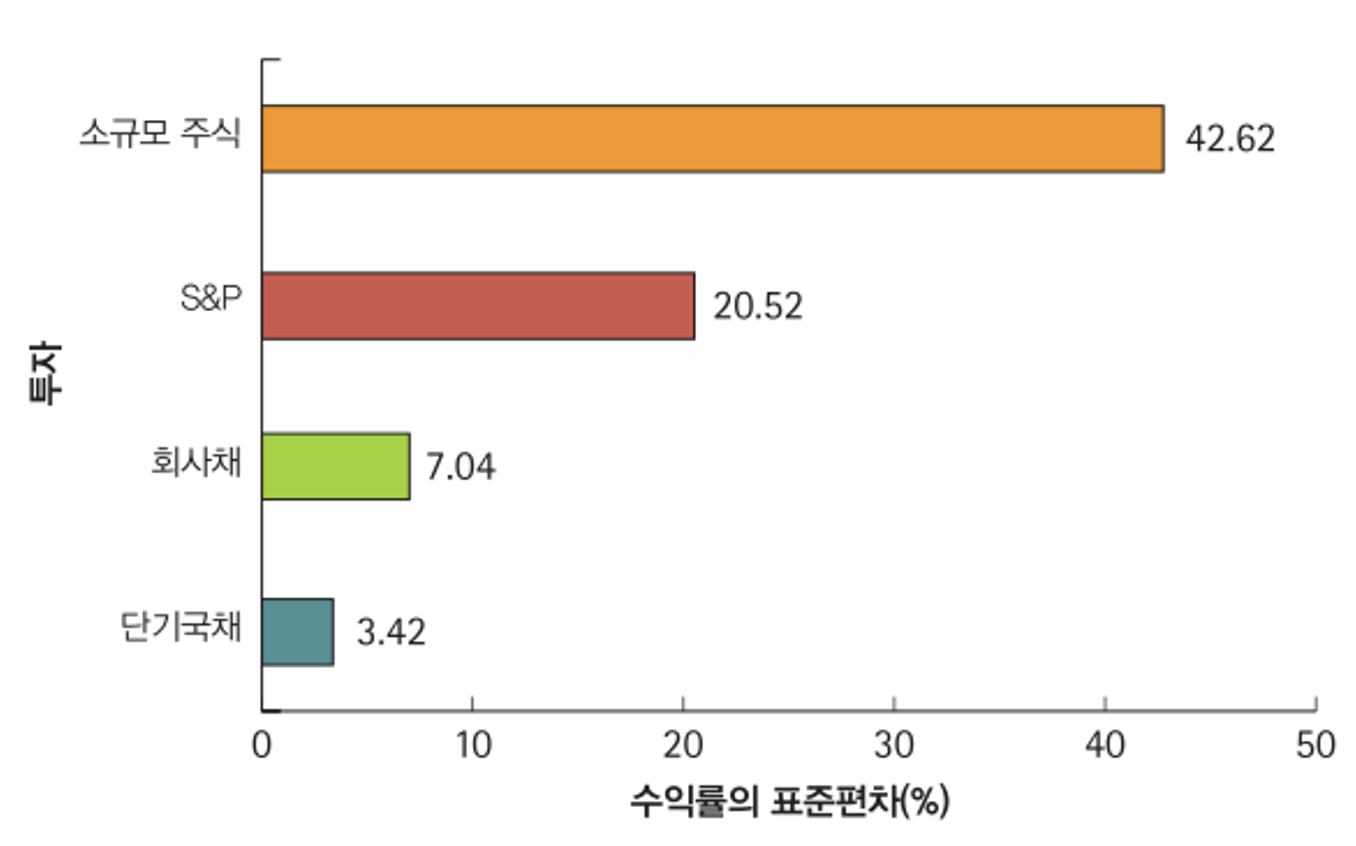

투자 종목에 대하여 <그림 6> 에서 보여준 그래프를 산술 평균 수익률로 연평균 수익률(%)를 <그림 7> 좌측에 수익률 표준편차는 우측에 나타내었다.

좌측 그래프에서 소규모 주식은 22.05% , S&P 500 11.74%, 회사채 6.49%, 단기국채 4.09% 연평균 수익률을 보이고 있다.

우측 그래프에서 소규모 주식은 42.62% 변동성(표준편차)를 보이고, S&P 500은 20.52% 변동성을 나타내고 있는데 이는 변동성 VIX 지수에서 투자 적합도를 위해 20% 이상의 기준점을 제시해 주기도 한다. 회사채와 단기국채는 7.04% 와 3.42% 변동성을 각각 보여주고 있다.

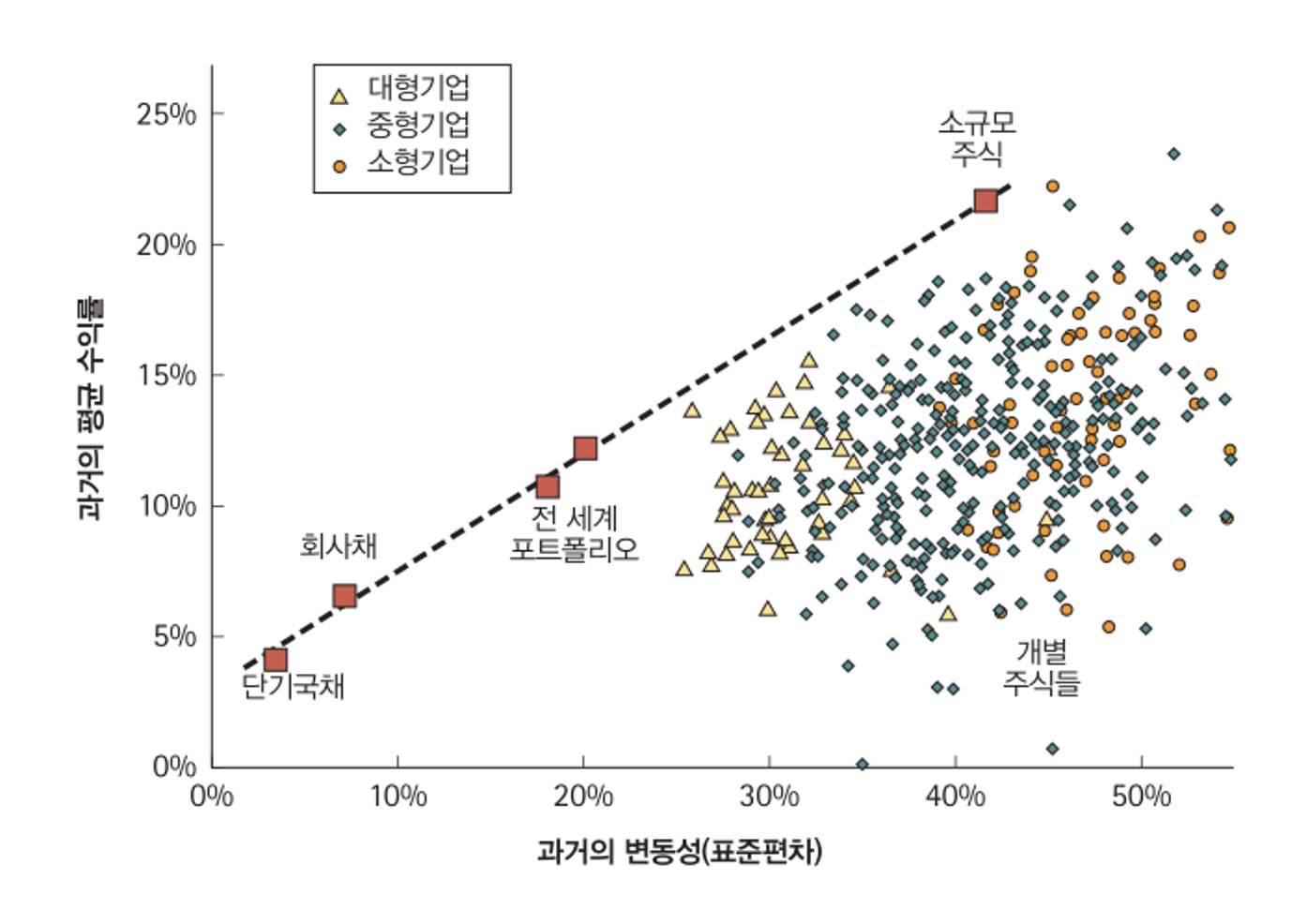

위험과 수익률 관계를 나타내기 위해 과거의 평균 수익률과 변동성(표준편차)로 대형기업과 중소형 기업들, 소규모 주식과 개별 주식들의 관계를 통해 단기 국채나 회사채에 비해서 소규모 주식이 높은 위험 대비 고 수익률을 가져다 주는 것이 확인 되었다. 다만, 개별 주식들 중에는 위험 대비 수익률이 현격히 낮아진 종목들도 있기에 주의해야 할 필요가 있다.

종목 선정에 있어서 계량적인 지표들을 이용하는게 퀀트 투자이다.

그런데, 퀀트 투자에는 모든 변수들을 고려할 수 없는 한계가 있다.

결론적으로, 정성분석 (산업분석) 과 정량 분석(퀀트 분석)이 서로 보완하는 측면에서 중요하다.

👉 포트폴리오 수익률 그래프 바로가기

🎢포트폴리오 수익률 시뮬레이션 프로그램 공개 (feat. 위험대비 최적수익률)

Q. 주식 포트폴리오를 구성해서 최고 수익률이 얼마나 나올까~? 궁금하신 분들 계실텐데요. Efficient frontier (효율적 투자선)를 몬테카를로 시뮬레이션을 통해 쉽고 간단하게 사용해볼 수있도록 테

www.tourhada.com

🎢포트폴리오 수익률 시뮬레이션 사용 안내

Q. 주식 포트폴리오를 구성해서 최고 수익률이 얼마나 나올까~?

궁금하신 분들 계실텐데요.

Efficient frontier (한계 효용곡선)를 몬테카를로 시뮬레이션을 통해 쉽고 간단하게 사용해볼 수있도록 테스트 해볼 수 있게 프로그램 열어두었습니다. (오늘간만 오픈)

링크주소: https://bit.ly/42YtSSp

연휴기간 개발하려고, 테스트 중 이니

시간이 지나면 자동으로 링크주소는 작동되지 않을수 있습니다.

| 여러분은 어떤 기업에 투자하기로 결정을 내리셨나요~ 그럼, 당신의 성공투자를 위해 행운을 빌겠습니다. 굿럭 Good luck~!👍 |

| 🔖 위 모든 내용과 자료는 참고용일 뿐, 투자는 본인 자신의 기준으로 결정하시기 바랍니다. 투자의사결정과 결과에는 투자자 본인이 스스로 책임을 지도록 합니다. |

위 컨텐츠 이용 및 데이터 이미지 분석에 대한 자세한 설명과 문의는 이메일로 연락주시면 답변드리겠습니다.

<무단전재 및 재배포 불가>

감사합니다

'퀀트투자 Quant Investment' 카테고리의 다른 글

| 주식과 코인 비교 2021년 12월 2일 (0) | 2021.12.02 |

|---|---|

| 주식투자 포트폴리오 만들기 01 (0) | 2021.10.13 |

| 주식 모의투자 분석자료 02 (2) | 2021.10.05 |

| 주식투자 포트폴리오 만들기 02 (0) | 2021.10.05 |

| 투자론 학습을 위한 모의투자 분석 자료 (0) | 2021.08.29 |

댓글